很多人对投资理财一知半解、浅尝辄止就枉下结论,说什么投资理财没用,不如投资自己。请问那些投资自己的人,这么多年下来,你们资产达到了多少,有几套房?

学习投资理财怎么就不是投资自己?在我看来这是投资自己最好的方式之一。一个人前15年主要收入靠工作,后30年主要收入靠投资,现在开始学习投资,你的投资能力以及投资收益会从量变积累到质变,财富的后续增长才可持续,才有爆发力。

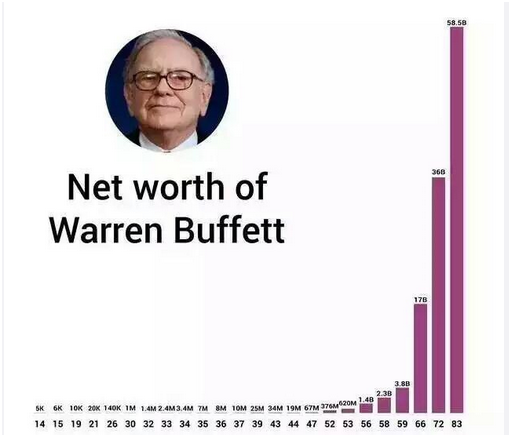

我们可以参见股神巴菲特的财富增长曲线,其财富增长呈几何级爆发,后劲越来越足,雪球越滚越大,滚到另人恐怖的地步。

打工收入很快就会碰到瓶颈,人过中年后,收入还会不断下降。你见过哪个人靠打工赚大钱的,靠炒房、炒股赚大钱的倒是见过不少。

别觉得炒房、炒股简单,这可比打工难多了。

很多人刚了解个皮毛,或者不懂乱投亏钱,就觉得投资理财纯属瞎折腾,不如老老实实打工。这种“这山望着那山高”的心态,基本上一事无成。

巴菲特在投资领域的成功是积累了70年的结果。在一个领域成为专家至少需要坚持10年,成为顶级专家至少需要专注钻研30年,坚持投入70年,你就是大师。投资理财,如果只是随便买几个产品,随便看几本书,那基本上不会赚钱,大多数情况还会亏钱,但如果坚持钻研20年,那所获得的成就往往超过你的想象。(投资的重要性这里不展开,想进一步了解的可以关注我的公号:智多星理财师,里面有更详尽的论述)

普通人可投资的产品真不少。

1、货币基金

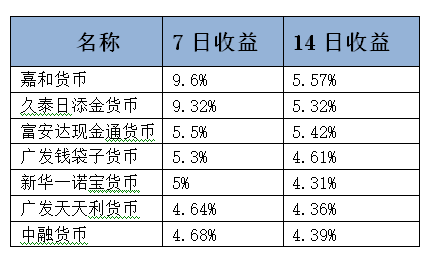

余额宝给了货币基金新的生命,余额宝之后,几乎每家公司都有自己的货基APP,近段时间,货币基金的收益不断上涨,前几天微信活期更是突破了5%,投资价值很高。目前余额宝收益有3.8%,但货基收益突破5%的大有人在。

我简单梳理了一下高收益的货币基金,可以参考一下。

选一些收益长期较高的货币基金,收益就会比余额宝高一些。

补充一些“火鸡”的一些小tips:

1.货币基金在网银或者股票账户里可以直接购买

2.像诸如“活期宝”之类的产品,最好在每周一-四下午三点之前充值,这样周五就可确认份额,享有双休日的收益了,过了15点充值,只能顺延一个工作日了!

3.基金和股票的开盘收盘时间一致,早上9:30-11:30,下午1:00-3:00,所以所有的操作最好在下午三点前完成!

2、分级基金

分级基金A份额基本上无风险,收益5%-7%,当市场大跌的时候还可能下折带来超额收益,如果年中和年底申购利率还能更高一些。是近几年非常好的投资产品。

3、互联网理财

自从马云爸爸创造了互联网金融概念以后,几乎所有的互联网公司都开设了金融业务。BAT更是纷纷建立了自己的银行。

互联网理财本质都是代销理财产品,随着互联网公司的补贴期结束,现在互联网理财的收益越来越低。阿里的招财宝,最初收益能达到8%,现在只有4%,真是低的不能看了。京东、苏宁、腾讯、百度的收益也越来越低,只有4%-5.8%。

目前还有投资性价比的主要有两款产品。

第一个是暴风金融。活期收益7%,性价比较高。 暴风金融是A股上市公司暴风科技旗下的金融平台,今年刚上线,最初收益10%(5%实际利率+5%补贴),现在降为7%(5%实际利率+2%补贴),估计再过几个月会降到5%。 互联网金融产品刚上线都会有补贴期,抓住这个补贴期,可以大幅提高收益。

第二个是新浪的微财富。新浪微财富目前性价比较高的是新浪分期,12个月收益有7.5%,微财富是新浪的亲儿子,而且新浪微财富之前经历过一次风险,教训深刻,所以现在对产品是严防死守,风险比较低,最重要的是省心,目前比较适合投资。

4、公司债

如图所示,公司债的收益大约5%-9%。公司债风险整体不大,尤其是上市公司企业债。虽然债券现在违约逐渐增多,但是中国对债券的审核较严,公司破产率还是很低的。而且一般真出事了,政府为了避免小散上街闹事,会先让企业还浅清退小散。

一般小散投资一些评级高,有抵押的债券,还是很不错的。(虽然评级水分很大,但评级大体上还是靠谱的)

5、P2P

P2P在短短3年多时间里规模暴涨了20倍,可谓是近几年发展最快的理财产品。P2P出现的根本原因是垄断的金融突然开放,一块空白的小微金融市场暴露到了民营资本面前,于是一发不可收拾。但由于P2P没有监管,整个P2P行业鱼龙混杂。不过P2P由于享受了利率双轨制红利,监管套利红利,风投烧钱红利,所以P2P的收益足以补偿风险,在过去几年投资性价比还是比较高的,投资人数从最初的几万人,3年多就暴涨到300多万人(这么多人投,并不是这些人都是傻逼),P2P也越来越走近大众理财。不过,P2P是金融开放释放的红利,有点像前几年的信托,红利期过去,投资价值就消失了。

目前P2P收益越来越低,不过风险也较前几年降低,投资性价比目前相对来说还算比较高。

目前可投资的P2P主要分为三档

第一档是大集团的P2P

这类平台主要有陆金所,宜人贷,惠金所等。陆金所是平安集团的亲儿子,宜人贷是中国第一家上市的P2P,惠金所是阳光集团的儿子。这类P2P平台从风险上说接近目前信托的水平,但12个月收益也只有7%左右,投资性价比已经不高,但对于低风险偏好的人,还是可以投资的。

第二档是上市公司的P2P平台

这类平台主要有鼎有财、惠投无忧、腾邦创投、银湖网等,都是上市公司的全资公司,全资公司计入上市公司报表,所以这些P2P平台相对比较保守规范。这类平台一般收益在8%-12%之间,虽然风险要比第一档高些,但有12%的收益,投资性价比反而更高一些。其中性价比最高的是一些实力很强,刚上线不久的平台。新上线的平台一般知名度较低,投资人较少,为了吸引投资人,他们会大量补贴用户,除了利率高外,还会送各种各样的红包、体验金等。更重要的是,新上线的平台,没有历史坏账包袱,业务有竞争力,运作比较合规,整体风险更低一些。

第三档是优秀民营P2P平台。这类平台的特点是做自己比较熟悉的业务,压缩运营成本,给投资人收益比较高,整体“小而美”。通常这类平台收益在13%-20%左右,非常诱人,但问题是这类平台鱼龙混杂,需要在垃圾里面找黄金,得具备很强的专业能力和信息获取能力。对于高手投资性价比很高,对于新人,不建议碰。

6、英镑

英镑的熊市已经接近尾声,最近投资价值显现。根据BIS(国际清算银行)的计算,英镑实际有效的汇率甚至跌破了2008-2009年金融危机期间的水平,较历史长期均值偏离幅度达17%,但是无论是从外部环境,还是从英国自身经济周期看,当前的形势都要好于金融海啸的危机模式,也就是说被低估了。

最近40年,英镑几乎每隔八年就被误杀一次。

1976、1984、1992、2000、2008、2016年,都是英镑汇率大幅下跌的年份,平均贬值幅度近18%。

但是,每次大跌之后,因为英国经济基本面并没有发生大的变化,随后英镑都遭遇强劲反弹,平均升值幅度近9%。

这次英镑惨跌,是因为英国脱欧,市场认为英国脱欧将严重影响英国的经济,但公投成真后,英国的经济表现并没有一落千丈,部分经济数据甚至优于脱欧前。

目前,英镑的有效汇率要低于包括 1982 年美元崛起、1992 年英镑马克脱钩、2008 年次贷危机在内的任意一个时期。总体来看现在并非是英国最糟糕的时代,但是英镑贬值幅度却是历史上较高的。前两年,李嘉诚瞄准英国资产买买买的时候,英镑兑美元汇率还在1.5-1.7左右的位置,现在去买英镑,成本比李嘉诚低20%~30%,相当于你抄了李首富的底!

不过,普通人投资英镑不建议通过外汇交易,外汇交易动辄百倍杠杆,爆仓分分钟的事情。普通人换点英镑是个不错的选择,通过网银就可以操作,比较方便。

7、房产retis

REITs是投资房地产的基金,就是把散户的钱集合起来,投资商铺、公寓、写字楼、酒店、医院、养老院、仓库等,把房子升值赚的钱和房屋出租赚的钱分给投资人。

REITs最大的好处就是散户也能参与房地产,。极大的降低了投资门槛并且提高了流动性。中国的REITs基金刚刚起步,目前只有鹏华前海万科REITs,但美国的REITs已经非常成熟,美国REITs协会(NAREIT)根据具体的房地产类型,把REITs进一步细分为以下9大类型。全球行业分类标准(GICS)更是将REIT单独列为一个产业。

从投资收益的角度来看,在过去40年里,美国权益类REITs以平均年化13.72%的收益,在相当长的时间内持续打败了其他所有类别的资产。从长期来看,REITs有稳定且较高的收益,而且和其他资产的相关性不高,是非常好的资产配置品种。

不止美国,香港也如此。从近3年的收益比较,按照计算股息收益率看,恒生房地产基金收益36.03%完胜11.86%的恒生指数,如下图所示。

由于国内的鹏华前海万科REITs已经停止申购,只能投资国外的REITs基金。过往业绩表现最好的广发美国房地产也停止申购,所以目前推荐鹏华美国房地产(206011)。

从过往业绩看,鹏华美国房地产表现良好好,未来美国作为全球经济复苏最好的大国,房地产还算相对稳健和安全,现在是个比较好的投资时机。

8、买房

(1)房价已经涨这么高了,未来还会涨吗?

会!!!

影响房价的三大核心因素:人口、土地、货币。

目前人口依然向一二线城市集中;

政府对土地依然是“严防死守”,挤牙膏式供应;

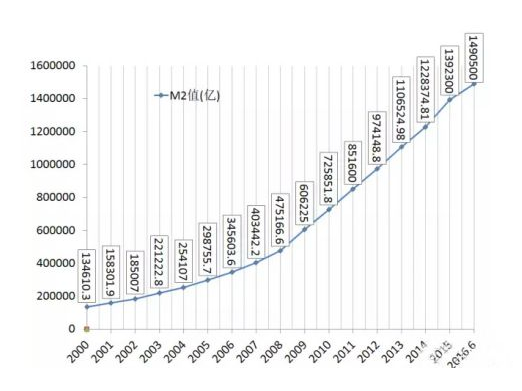

货币增速年均14%左右

(“印钞机”M2增长情况)

决定房价的三大核心因素,依然“强劲”,未来房价必会继续涨。

具体来说,2010年之前是普涨,2015年是20个都市涨,别的广大中小城市滞涨;2020年呢?2020年将会变成15个都市涨,其余城市滞涨,2025年也许只有北上深广杭涨了,其余部分的地图几乎都处于滞涨区。

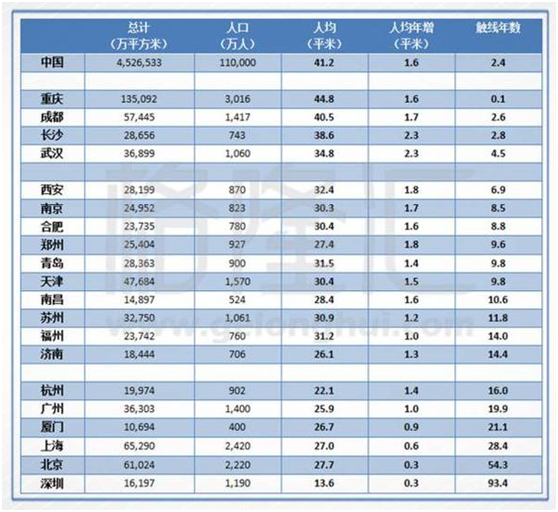

我们继续看如下数据

数据来源:特姐、国家统计局、各地统计局

上图为各城市房子数量达到饱和所需年份,大约对应这些城市的房子还会上涨多久。比如北上深房子饱和平均需要20年以上,北上深房子可能还将涨20年。

2008年,我有个前同事工作调动到上海,当时世纪公园房子2万多不到3万,他觉得房价已经比天还高了,可是如今那里的房子涨到了8万左右,依然还有人买。2014年房价相对比较平稳,当时大家觉得中环3-4万一平的房子已经是天价了,买一套房子就要几百万,谁能买的起,房价到顶了,结果2年之后,中环房价就翻倍涨到6万。

现在你可能更觉得房价比天还高,但并不影响它继续涨!

(2)买房还可以赚钱

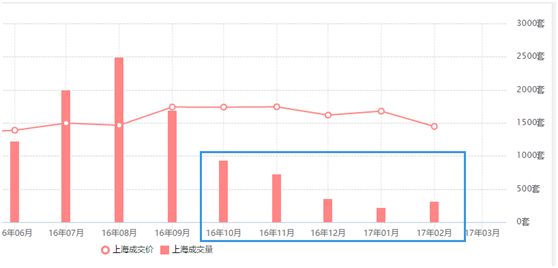

新一轮房产限购,直接将房价上涨势头浇灭,目前房子交易量低的可怜,不足高峰期的四分之一。请看下图数据,柱状图表示成交量,是不是低的惨不忍睹了。

数据来源:中原地产

目前的房子是典型的“有价无市”,房子如果按市场价卖很难卖,一些着急卖房的人,会降价出售,同一个小区的房价有时候会相差2万。你把周末的时间拿出来,花到看房上,当你实地看过200套房子,就能买到比市场价便宜10%-15%的房子,相当于你账面浮盈了几十万。等房价再次上涨的时候,交易量也会暴涨,到时候卖房很容易,你再把房子卖了,浮盈就实实在在落到你的口袋里,净赚几十万。

9、可转债

可转债是债券爸爸和股票妈妈生出来的娃,简单的说就是上市公司问你借钱,但你可以转成股票。

可转债既是债券,又可转成股票,所以既有债券的性质,又有股票的性质。所以可转债投资起来有一定难度。

普通投资者只需记住一个绝招:110元以下买,最多放两年,30%以上收益卖出。牢记,并坚持。

这个原则抓住了可转债的本质,面值以下100%保底和到期之前99%的可转债会达到130元的特性,以不变应万变。有点像巴菲特投资原则的凝练:买入价值低估的股票,长期持有。

这个原则确实有效,利用模拟软件可以测试一下,严格按照这个方法操作,过去10年可以获利16.83倍。这个数字很恐怖,但很少有人能做到。根本原因是这个操作反人性,当你看到可转债很有可能涨到150的时候,你一般都舍不得在130元卖掉,结果往往和炒股一样,被左右打脸,搞不好最后还亏钱。

最后说一下可转债如何买。可转债和股票一样,都是直接输入代码和金额就可以买。可转债一张面值为100元,以一手10张1000元为交易单位。值得注意的是,可转债是T+0交易,可以当日买入、当日卖出。这点相对股票具有优势。另外,可转债是没有涨跌停限制的。

10、基金定投

基金长期来说,平均收益很高,达到15%,但同时基金的波动非常大,大部分时候基金是不赚钱的,甚至是亏钱的。

嘉实增长从2003年到2015年年末,年化回报率23.8% 。比上海买房还赚(上海买房年回报率平均大约16.9%)。但依然有16.94万的人是亏损的。如下图所示。

对于普通人来说,如果采用波段定投,长期坚持,就可以破解这个魔咒,获得很可观的收益。

各国股市最确定的规律就是估值(PE)在5-20倍之间波动,中国A股市场波动区间大约是8-20倍。当股市PE跌到11倍以下加大定投量, 当股市涨到15倍以上减少定投量,当股市涨到20以上清仓。

严格按照这个规律执行,每月拿出20%的资金定投,平均年化收益率达到6%-15%问题不大。这里要提醒一下,基金定投看起来很简单,但其实并不容易,最难的是在高点止盈。如果你没那么多时间研究,就记住一条,股市PE到达20倍,或者盈利大于30%,坚决止盈。另外,如果大牛市刚完,市场还在明显的高点,千万不要定投,只有市场已经到了低点,或者市场已经在低点区域再开始定投。不要听一帮脑残瞎BB,自己都没靠基金定投赚过钱,看了别人说定投赚钱,也跟着每天喊定投定投,真是害人不浅。